京都市が財政破綻?状況をまとめてみた

こんにちは、asiyutaです。

京都市の財政危機のニュースが最近話題になりましたね。

【特集】京都市が“破産”危機!借金8500億円…10年以内に財政破綻…伝統と文化の街にいったい何が!?(読売テレビ) - Yahoo!ニュース

京都には友人もたくさん住んでおり、割と気になるニュースでしたので、少し状況を調べてみました。同様に関心のある方の参考になれば幸いです。

★★

1.そもそも自治体の財政破綻ってどういうこと?

まず、自治体の財政破綻とはどういう状態を指すのかを理解するため、制度概要について整理したいと思います。

自治体の財政破綻は、「地方公共団体の財政の健全化に関する法律(健全化法)」にて定められています。

健全化法では、自治体の財政状況を示す4つの指標を定めています。

①実質赤字比率

- 当該地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率。

- 福祉、教育、まちづくり等を行う地方公共団体の一般会計等の赤字の程度を指標化し、財政運営の悪化の度合いを把握できる。

- (実質赤字比率)=(一般会計等の実質赤字額)/(標準財政規模)

② 連結実質赤字比率

- 公営企業会計を含む当該地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率。

- すべての会計の赤字や黒字を合算し、地方公共団体全体としての赤字の程度を指標化し、地方公共団体全体としての財政運営の悪化の度合いを示す指標。

- (連結実質赤字比率)=(連結実質赤字額)/(標準財政規模)

③ 実質公債費比率

- 当該地方公共団体の一般会計等が負担する元利償還金(=返済金)及び準元利償還金の標準財政規模に対する比率。

- 借入金(地方債)の返済額及びこれに準じる額の大きさを指標化し、資金繰りの程度を示す指標。

- (実質公債費比率)={(地方債の元利償還金+準元利償還金)-(特定財源+元利償還金・準元利償還金に係る基準財政需要額算入額)}/{標準財政規模-(元利償還金・準元利償還金に係る基準財政需要額算入額)}

④ 将来負担比率

- 地方公社や損失補償を行っている出資法人等に係るものも含め、当該地方公共団体の一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率。

- 地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標。

- (将来負担比率)={将来負担額-(充当可能基金額+特定財源見込額+地方債現在高等に係る基準財政需要額算入額見込額)}/{標準財政規模-(元利償還金・準元利償還金に係る基準財政需要額算入額)}

※語句解説

- 標準財政規模:地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すもので、標準税収入額等に普通交付税等を加算した額

- 基準財政需要額:各地方公共団体が、合理的かつ妥当な水準における行政を行い、又は施設を維持するための財政需要。算定式に基づき、人口・面積等のパラメータにより算出される。

この4指標の値に応じて、財政破綻しているかが判断されます。

財政破綻の程度間は、イエローカードにあたる「財政健全化団体」、レッドカードにあたる「財政再生団体」の2段階あり、京都市ではそれぞれ以下の基準となります。

①「財政健全化団体」となる基準=早期健全化基準

- 実質赤字比率:11.25%以上

- 連結実質赤字比率:16.25%以上

- 実質公債費比率:25%以上

- 将来負担比率:400%

②「財政再生団体」となる基準=財政再生基準

- 実質赤字比率:20%以上

- 連結実質赤字比率:30%以上

- 実質公債費比率:35%以上

- 将来負担比率:設定なし

まとめると、「自治体が財政破綻する」とは、「健全化法で定める自治体の財政状況指標が、基準以上となっていること」と言えるかと思います。

2.自治体が財政破綻するとどうなるの?

健全化法によると

- 財政健全化団体となると、財政健全化計画を策定し、国の監視のもと、財政の健全化に取り組む必要がある。

- 財政再生団体となると、財政再生計画を策定し、国の監視のもと、財政の再生に取り組む必要がある。また、地方債の起債に制限がかかる為、歳入に応じた事業縮小が否応なしに必要となる。

いずれの場合も、国の監視のもと、歳入増加・歳出削減に全面的に取り組む必要があるため、もはや自由な行政運営はできなくなり、住民の負担は増え、行政サービスレベルは低下する、と考えてよいと思います。

具体例として、日本唯一の財政再生団体である夕張市の財政再生計画を見てみると、

- 歳入確保のため、市税税率増加、ごみ処理有料化、市営施設使用料増額を実施。

- 歳出削減のため、職員退職、事業の最小化、補助金の最小化、投資的事業(土木・建築工事等)の最小化、公共施設の統廃合を実施。

とのことでした。市の権限で変更できる市税・市営サービスの増額が図られる一方、行政サービスは最小限まで縮小され、それに合わせて職員も最小化されているようです。

3.京都市の財政状況と今後の見通し

京都市の健全化指標の状況を確認すると(令和1年度結果)

- 実質赤字比率:- 【早期健全化基準:11.25%以上】

- 連結実質赤字比率:- 【早期健全化基準:16.25%以上】

- 実質公債費比率:10.4% 【早期健全化基準:25%以上】

- 将来負担比率:191.1% 【早期健全化基準:400%】

と、まだ早期健全化基準には達していない状況でした。

しかし、この内情としては

- 実質赤字は、見た目上生じていないが、将来返済する公債の積立金を取崩して赤字回避している状況。

- 積立金の取崩しがない場合は、令和2年度は▲172億円の赤字(歳入:1兆648億円、歳出(繰越込み):1兆820億円)。

- 積立金は、平成16年以降毎年取崩しており、既に本来あるべき額の1/3以上を取り崩してしまっている。今のペースだと積立金は2026年には枯渇し、そこで赤字転落し、2028年には財政再生基準を超える、という時限爆弾を抱えている状況。

と、かなり厳しいものでした。

この状況を改善するために、京都市は2021年8月19日に行財政改革計画を策定しています。

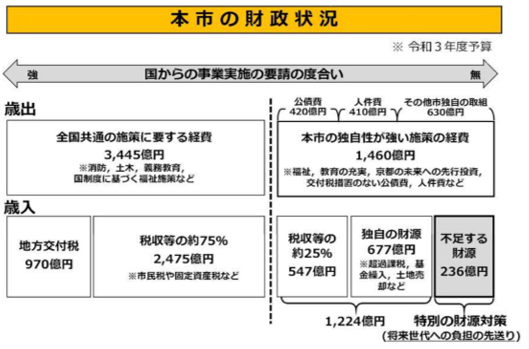

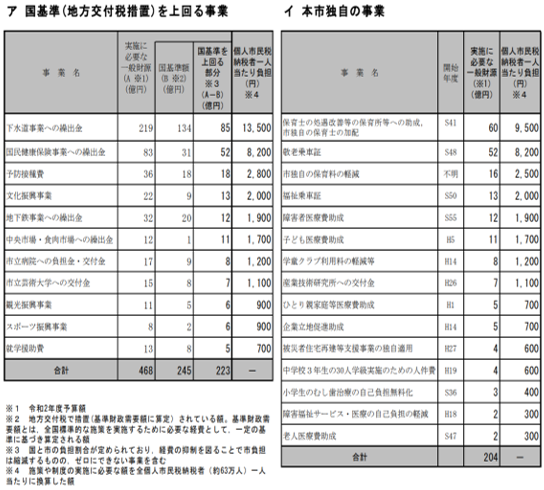

計画を見ると、京都市の財政が厳しい理由の1つとして、国基準を上回る事業や独自事業を行っていることが影響していそうでした。

なので、このあたりを見直せば、十分黒字転換はできそうですね。

行財政改革計画に基づき、京都市は以下取組を主にしていくようです。

①事業見直しや受益者負担の適性化等

- 補助金の見直し(令和3年度予算で485件・164億円規模)

- イベントの見直し(令和3年度予算で11億円規模)

- 公共施設の使用料・手数料の見直し(令和3年度予算で使用料157億円・手数料57億円)

- 国・他都市水準を超える施策の見直し(保育・学童歯科事業・敬老パス等)

②投資的経費のマネジメント

- 投資的経費の規模抑制

③公共施設のマネジメントと資産の戦略的な活用

- 公共施設の総量縮減

- 受益者負担の見直し

④全会計連結による改革の視点

⑤組織・人員体制の適性化、人件費の削減

- 職員数削減(令和2年10892人→令和7年10342人)

- 職員給与カット

まとめると、

- 京都市は、積立金を取崩す時限爆弾を抱えた運営をしており、このままだと2028年には財政再生団体になる。

- 改善するため、行財政改革計画をもとに、コストカット、受益者負担見直しに取り組んでいく。

- 元々が国基準を超えたサービスや、独自サービスをしていたので、削減しろはかなり多く、きちんと取り組めばなんとか再建できそうな印象。

★★

以上、京都市の財政状況についてまとめました。

危険な状態ではあるけど、やることやっていけば何とかなりそうかな、というのがasiyutaの所感ですが、政治が絡むと「やるべきことやっていく」がねじ曲がってできなくなるのは多々あるので、引き続き状況注視していきたいと思います。

京都市が財政再生団体になってサービスレベル低下するとか、かなり悲しいですもんね。

ではまた!

※参考文献

地方公共団体の財政の健全化に関する法律 | e-Gov法令検索

総務省|地方公共団体の財政の健全化|早期健全化基準と財政再生基準

総務省|報道資料|令和元年度決算に基づく健全化判断比率・資金不足比率の概要(確報)

京都市「財政破綻」の危機…高い職員給与・手厚い敬老パス・バブル期に地下鉄建設 : 政治 : ニュース : 読売新聞オンライン