こんにちは、asiyutaです。

最近嫁がビール沼にはまっており、少し興味を持ったので、国内ビール業界のサプライチェーンについて少しまとめてみました。

ざっくりビール業界の概要を把握されたい方がいらっしゃれば、参考になれば幸いです。

目次

- 1.国内ビール業界のサプライチェーン概況 まとめ

- 2.麦芽生産市場の状況は?

- 3.ホップ生産市場の状況は?

- 4.国内ビール製造市場の状況は?

- 5.国内ビール販売市場の状況は?

- 6.国内ビール消費者動向の現状は?

★★

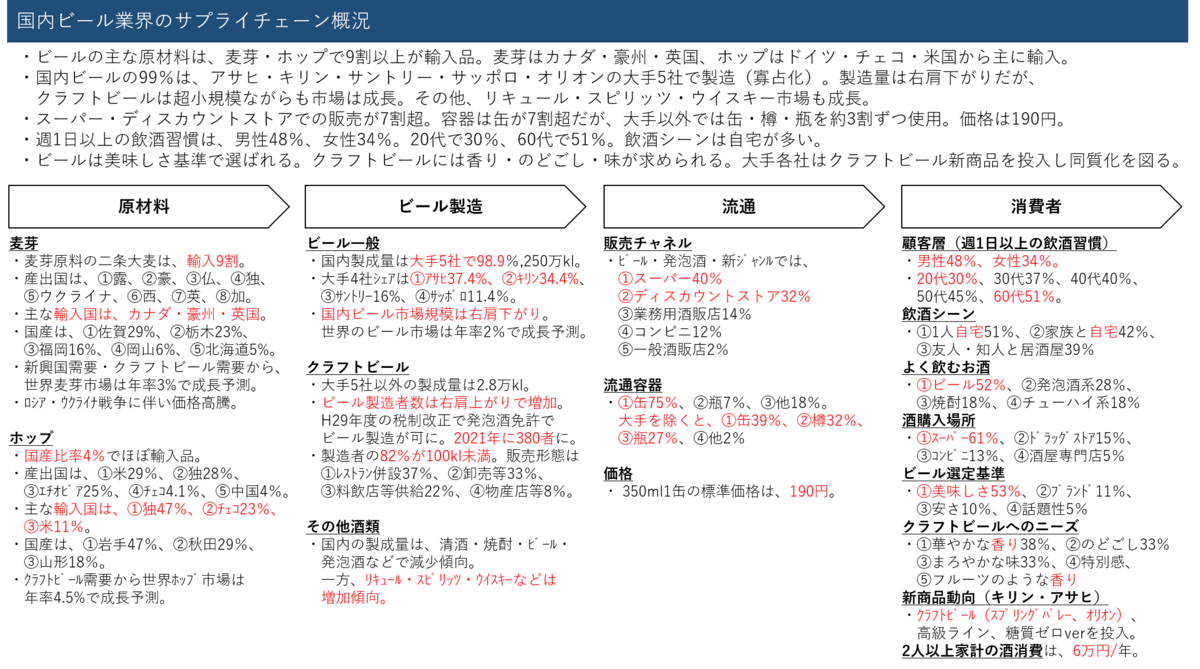

1.国内ビール業界のサプライチェーン概況 まとめ

- ビールの主な原材料は、麦芽・ホップで9割以上が輸入品。麦芽はカナダ・豪州・英国、ホップはドイツ・チェコ・米国から主に輸入。

- 国内ビールの99%は、アサヒ・キリン・サントリー・サッポロ・オリオンの大手5社で製造(寡占化)。製造量は右肩下がりだが、クラフトビールは超小規模ながらも市場は成長。その他、リキュール・スピリッツ・ウイスキー市場も成長。

- スーパー・ディスカウントストアでの販売が7割超。容器は缶が7割超だが、大手以外では缶・樽・瓶を約3割ずつ使用。価格は190円。

- 週1日以上の飲酒習慣は、男性48%、女性34%。20代で30%、60代で51%。飲酒シーンは自宅が多い。

- ビールは美味しさ基準で選ばれる。クラフトビールには香り・のどごし・味が求められる。大手各社はクラフトビール新商品を投入し同質化を図る。

2.麦芽生産市場の状況は?

- ビール用麦芽は二条大麦という種類の大麦から作られる。

- 二条大麦は、国産44千t、輸入408千t。9割を輸入に依存。

- 外国産の主な輸入国はカナダ、オーストラリア、英国。

- 国内の二条大麦生産県は、①佐賀29%、②栃木23%、③福岡16%、④岡山6%、⑤北海道5%

- 世界の大麦産出国は、①ロシア、②オーストラリア、③フランス、④ドイツ、⑤ウクライナ、⑥スペイン、⑦イギリス、⑧カナダ

- 大手ビール会社は、世界中の生産者と契約栽培している模様。

- 世界の麦芽原料市場は、2022年から2027年の間にCAGR2.98%と予測されている。新興国のアルコール需要の増加、世界でのクラフトビール需要の成長などが要因。独特で風味豊かなビールの需要が世界中で成長しているよう。

- 直近の状況としては、ロシア・ウクライナ戦争に伴い、家畜用大麦が供給不足により価格高騰。ビール用大麦が家畜用に流れることで、ビール用大麦も価格高騰。ここに加えて為替が円安に振れることで、輸入価格は高騰していそう。

参考資料

3.ホップ生産市場の状況は?

- ホップとは、ビールに苦み・香り・泡持ち・殺菌効果を与えてくれるつる性の植物

- ホップの国産比率は、2020年輸入量が4477t、2020年国内生産量が187tより、わずか4%。ほとんどが輸入品。

- 国内ビール生産量が微減(2006年に633万kl※1、2018年に510万kl)に対して、国内ホップ生産量は大幅減(2007年に410t、2021年に171t)のため、ホップの国産比率はますます小さくなる傾向。

- ホップの国別生産量シェアは、①アメリカ29%、②ドイツ28%、③エチオピア25%、④チェコ4.1%、⑤中国4%。

- ホップ輸入量は、2020年に合計4477t。シェアは、①ドイツ47%、②チェコ23%、③アメリカ11%。

- ホップの国内生産量は、2021年に合計171t。シェアは、①岩手47%、②秋田29%、③山形18%。

- グローバルホップ市場は、2020年-2025年の間に4.5%のCAGRで成長する見込み。世界中のクラフトビール醸造所の成長が、世界のホップ市場を牽引。

※1:ビール国内生産量は、ビール・発泡酒・新ジャンルの合計

参考資料

4.国内ビール製造市場の状況は?

- 国内ビール製成数量のシェアは、2018年時点で、大手5社250万kl(98.9%)※1、大手5社以外2.8万kl(1.1%)。大手の寡占化状態。

- ビール輸入量は、2022年に4.7万kl。2018年に3.4万kl。国内製成数量に対して約2%。

- 国内大手4社のシェアは、2018年時点で、①アサヒ37.4%、②キリン34.4%、③サントリー16%、④サッポロ11.4%。アサヒ・キリンがメインプレイヤー。

- 大手以外のビール製造者数は近年右肩上がりに成長。平成29年度の税制改正により発泡酒製造免許でのビール製造が可能となり、2021年には380者まで増加。

- 大手を除くビール製造者の状況は、製成数量100kl未満が82%と大半。販売形態は、①レストラン併設36.8%、②卸売・その他33%、③料飲店・チェーン店供給21.8%、④テーマパーク内施設・物産店・売店等併設8.4%。

- 2026年に向けて、段階的に酒税が改正予定。これまで「ビール>発泡酒>新ジャンル」だった税額が、「ビール=発泡酒=新ジャンル」と統一され、ビールに関しては税額が下がる。

- 酒類製成数量全体は右肩下がり。内訳をみると、清酒、焼酎、ビール、発泡酒などが減少傾向な一方、リキュール、スピリッツ等、ウイスキーなどは増加傾向。酒離れと選択肢の多様化が進んでいるとみられる。

- 世界のビール市場は、2023年から2028年の間に、CAGR1.9%で成長見込み。要因として、特にミレニアル世代、社会人、若者の間で、社交やパーティーの傾向が強まり、高級アルコール飲料への嗜好が高まっていることや、フレーバービールの需要拡大が挙げられている。

※1:大手5社とは、アサヒ、キリン、サッポロ、サントリー、オリオン

参考資料

5.国内ビール販売市場の状況は?

- ビール販売数量は2019年に659万kl。

- 酒類販売数量のシェアは、2019年時点で、①リキュール702万kl(31.2%)、②ビール659万kl(29.3%)、③スピリッツ等242万kl(10.8%)、④発泡酒152万kl(6.7%)、⑤清酒82万kl(3.6%)。

- ビール+発泡酒+新ジャンルの販売チャネル別の構成比は、2020年時点で①スーパーマーケット40%、②ディスカウントストア32%、③業務用酒販店14%、④コンビニエンスストア12%、⑤一般酒販店2%。酒販店がシェア縮小傾向にあり、スーパー・ディスカウント・コンビニがシェア拡大傾向にある。

- ビールの価格(東京23区)は、2022年時に350ml1缶あたり190円。

- 容器別販売数量のシェアは、2020年時点で①缶75%、②びん7%、③その他18%。大手5社を除いた場合(2018年)は①缶39.3%、②樽32.1%、③びん27%、④その他1.6%。大手と大手以外で流通経路が異なることが予想される。

参考資料

6.国内ビール消費者動向の現状は?

- 飲酒習慣(週3日以上、1回1合以上)のある人の割合は、20代7.8%、30代17.2%、40代25.2%、50代28.1%、60代26.8%。週1日以上では、20代30.0%、30代37.3%、40代40%、50代44.6%、60代51.4%、男性47.7%、女性33.7%。

- 飲酒習慣のある人のお酒の楽しみ方は、①一人で自宅で51.4%、②家族と自宅42.2%、③友人・知人と居酒屋に行って38.5%、④テイクアウトしたものを自宅で食べながら20.7%、⑤少人数の友人・知人と自宅で20.5%。

- 飲酒習慣のある人がよく飲むお酒は、①ビール52.3%、②発泡酒・第3のビール27.9%、③焼酎17.6%、④チューハイ・サワー(度数5%未満)17.5%、⑤チューハイ・サワー(度数5%)14.6%、⑥ハイボール13.6%、⑦日本酒11.6%、⑧赤ワイン11.2%、⑨チューハイ・サワー(度数7%以上)10.1%、⑩梅酒9.7%。

- 家計(2人以上)におけるお酒への消費は、酒類代(家庭内)が4万円強/年、飲酒代(外食)が2万円弱/年。

- 普段お酒を買う場所は、①スーパー61%、②ドラッグストア15%、③コンビニ13%、④酒屋専門店5%。

- ビール購入タイプは、350ml缶ビールが89%。75%は決まった購入メーカーはない。購入基準は①美味しさ53%、②ブランド11%、③安さ10%、④話題性5%。

- 自宅でビールのお供は、①枝豆28%、②唐揚げ14%、③ナッツ系11%、④冷ややっこ11%、⑤餃子10%、⑥焼き鳥6%、⑦チーズ系6%。

- クラフトビールに求めるものは、①華やかな香り37.6%、②のどごし33%、③まろやかな味32.7%、④特別感、⑤フルーツのような香り。

- キリンの新商品ビールを見ると、「SPRING VALLEY」ブランドでギャラクシーホップを使ったエール、「一番搾り」ブランドで糖質ゼロ、秋限定ビール(ラガータイプ)。

- アサヒの新商品ビールを見ると、「オリオン」ブランドでペールエール、「オリオン」ブランドでのケルシュ、「食彩」という高級ラインビール、「オリオン」ブランドでの氷点下貯蔵ビール。

参考資料

★★

以上、ビール業界をまとめてみました。

この前提知識をもとに、自分なりにビールを楽しめれば、と思います。

ではまた!