地元(奈良県三郷町)の「現状」と「とるべき戦略」を少し考えてみた

こんにちは、asiyutaです。

先日帰省した際に、親と地元の状況を軽く話したのですが、自身が子供のころと比べて若い世帯が減っているように感じ、先行きにかなり不安を抱きました。

今日は、地元(奈良県三郷町)の現状と、衰退に歯止めをかけるために今後とってほしい戦略を考え、まとめたいと思います。

★★

目次

★★

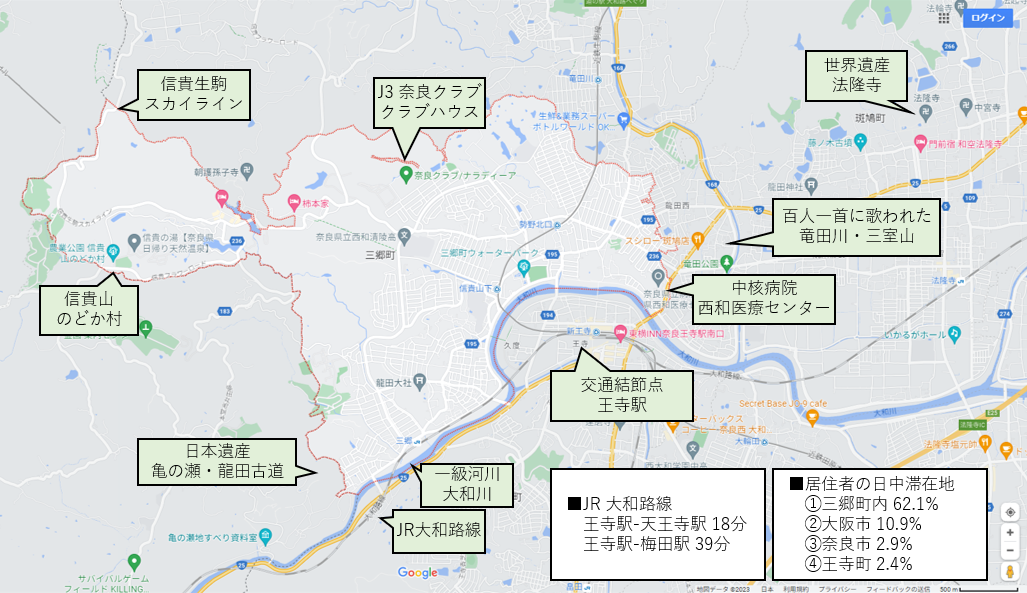

1.奈良県三郷町の概要

もともとは農村集落だったが、高度成長期に宅地開発され、大阪市に対するベッドタウンとして町が形成されていった。交通結節点である王寺町に隣接し、町民の11%は大阪市に通勤・通学している。

文化資産としては、町内に日本遺産「亀の瀬・龍田古道」や百人一首に歌われた「竜田川」「三室山」を有し、隣接する斑鳩町に世界遺産「法隆寺」が位置する。

自然資産としては、一級河川大和川、信貴山のどか村、信貴生駒スカイランなどの資産を有する。

その他、J3奈良クラブのクラブハウス、県中核病院である西和医療センターなども有する。

文化資産などに恵まれた大阪のベッドタウン、という奈良っぽい特徴を持つエリアといえそう。

2.住民の動向

2-1.三郷町の人口動態

三郷町の人口推移(RESASより)

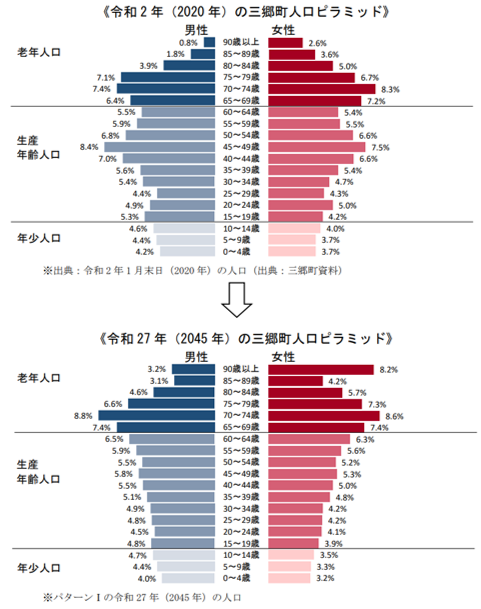

現在の人口は2.3万人程度。高度成長期に増加し、1995年頃をピークに以降横ばい。内訳は、生産年齢人口が減少する一方、老年人口が増加傾向。ただ、年少人口は横ばいで維持できているので、若者世帯の流入が一定あるものと予想される。

人口ピラミッドを見ると、70代(団塊世代)、40代後半(団塊ジュニア世代)にボリュームゾーンがある。

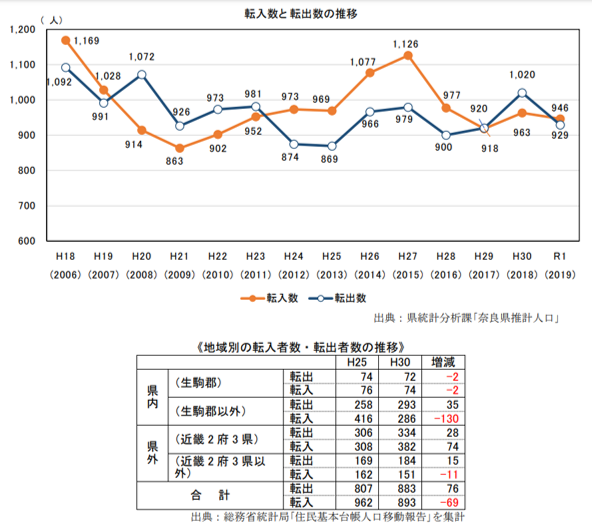

H24年~H29年は、転入数超過となっている。これは、H26年から開始した家賃補助施策と、新規での宅地開発によるものと思われる。

また、転入数は一定数あり、県外移住者のほうが多いという特徴がある。

2-2.三郷町民の声

三郷町まちづくり総合戦略 - 三郷町公式ホームページによると、

- 三郷町の評価できるところ

- ①自然豊かな暮らしができる(63%)

- ②都市部よりも地価や家賃が安く、広い住居に住むことができる(44%)

- ③都市部(大阪市等)へのアクセスが良い(40%)

- 町内に働く環境が整っている町か

- 「いいえ」60%

- 「はい」11%

- 子育てしやすい町か

- 「はい」64%

- 「いいえ」1%

- 老後も安心して暮らせる町か

- 「はい」43%

- 「いいえ」23%

※「いいえ」の理由としては、坂が多い、買物が遠い、など。

2-3.住宅・居住環境に対する世間一般のニーズ

住宅:平成30年住生活総合調査(確報) - 国土交通省によると、

- 住宅及び居住環境に関して重要と思う項目

- 最近5年間の住み替え目的

- ①通勤・通学の利便(35%)

- ②広さや部屋数(21%)

- ③世帯からの独立(18%)

- ④新しさ・きれいさ(16%)

- ⑤結婚による独立(14%)

- 今後5年以内の住み替え目的

- ①広さや部屋数(42%)

- ②使いやすさの向上(32%)

- ③新しさ・きれいさ(27%)

- ④性能の向上(23%)

- ⑤住居費負担の軽減(22%)

- ⑥通勤・通学の利便(20%)

- ⑦高齢期の住みやすさ(19%)

- 今後5年以内の住み替え課題

- ①資金・収入等の不足(52%)

- ②希望エリアの物件が不足(27%)

- ③予算の範囲で気に入る物件がない(27%)

審議会・委員会等:第47回住宅宅地分科会 - 国土交通省によると、住宅を所有したいと考えている人は6割超。各世代で5割超。所有したい住宅は、各世代いずれも新築戸建てが過半を超える。

3.企業の動向

3-1.三郷町の企業動態

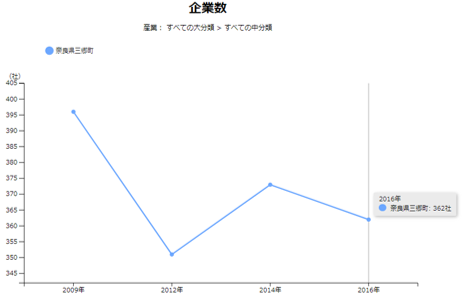

三郷町の企業数推移(RESASより)

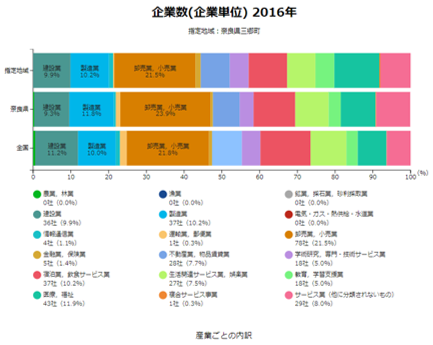

三郷町の企業数は362社。産業別の上位5業種は

- ①卸売・小売業 21.5%

- ②医療・福祉 11.9%

- ③製造業 10.2%

- ④宿泊・飲食サービス 10.2%

- ⑤建設業が9.9%

県・全国平均と比べると、医療・福祉、教育・学習支援が多め。

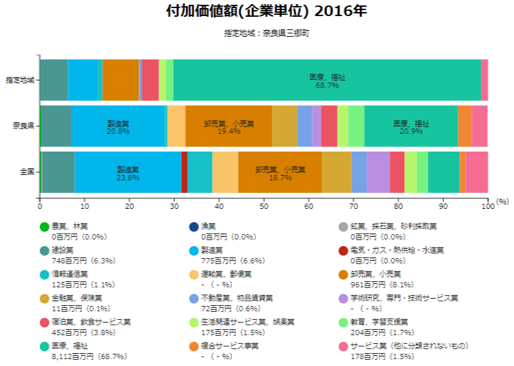

付加価値額を見ると、医療・福祉が7割近くを占める。また、従業者数や労働生産性を見ても、医療・福祉業界が圧倒的。

3-2.企業立地動向に関する一般的な状況

https://www.meti.go.jp/meti_lib/report/H30FY/000337.pdf

第23回 産業構造審議会 地域経済産業分科会(METI/経済産業省)

によると、

経営上の主な立地理由は

- 新設・増設の場合

- ①既存事業の拡大

- ②設備等の更新

- 移転の場合

- ①既存事業の拡大

- ②設備等の更新

- ③周辺環境との関係

工場立地選定理由としては

- ①本社・他の自社工場への近接性

- ②市場への近接性

- ③地価

- ④関連企業への近接性

- ⑤工業団地である

- ⑥人材・労働力の確保

中堅企業は人材確保に悩んでおり、確保が困難な理由は

- ①募集しても応募がない

- ②会社の知名度が低い

- ③仕事の魅力をアピールできていない

- ④働きやすさをアピールできていない

- ⑤求める水準のスキルを有する応募者がいない

- ⑥地域内の競合他社と比較して給与水準が低い

中堅企業は新規事業展開への関心が高いが、以下に課題を抱えている

- ①必要な技術・ノウハウを持つ人材不足

- ②販路開拓が難しい

- ③新規事業展開に必要なコストの負担が大きい

- ④必要な技術・ノウハウの取得・構築が困難

- ⑤市場ニーズの把握が不十分

4.競合都市の状況

4-1.大阪市への交通アクセス面

三郷町は、大阪市のベッドタウンとしては外縁部に位置している。電車での所要時間は1時間を下回るものの、競合に対する競争力はそこまで高くない。

大阪市を睨みつつ奈良市へもアクセスできる、という点でいうと、生駒市、柏原市などが競合にあたると考えられる。

4-2.治安

都道府県別の治安の良さ(ALSOK HPより)

エリアごとの差が大きいので一概には言えないが、大阪府よりも奈良県のほうが、治安は相対的に良いとは言えそう。

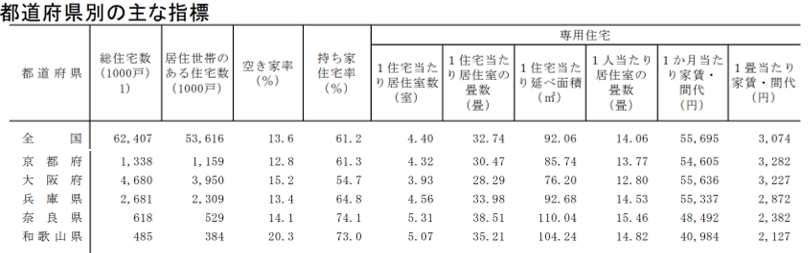

4-3.家賃・間取り等

こちらもエリアごとの差が大きく一概には言えないが、持ち家率、延べ床面積、部屋数、家賃すべてにおいて、奈良県の状況は良い。

- 持ち家率 奈良県74.1% > 大阪府54.7%

- 延べ面積 奈良県110㎡ > 大阪府76㎡

- 部屋数 奈良県5.31室 > 大阪府3.93室

- 家賃 奈良県2,382円/畳 > 大阪府3,227円/畳

- 家賃 奈良県48,492円/月 > 大阪府55,636円/月

4-4.買い物利便性

店舗密度は、大阪府に対して奈良県は1/8程度と大きく小さい。買い物利便性はかなり低い。

- スーパー数

- 宅地面積

- 1km2当たりのスーパー数

4-5.医療・介護利便性

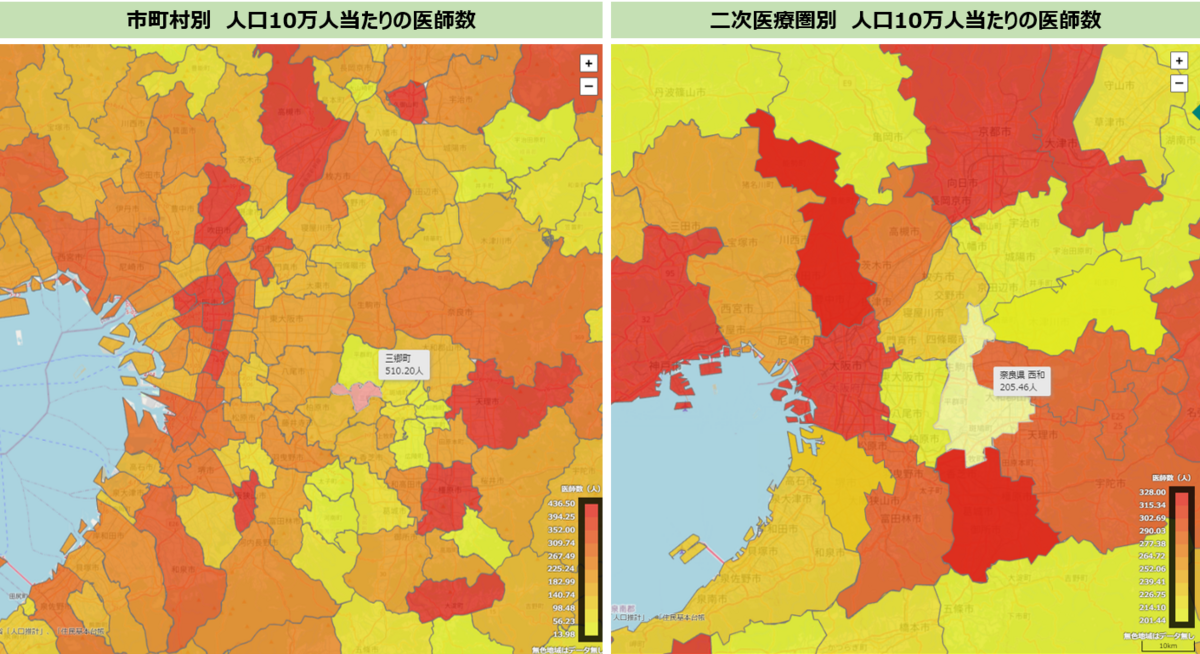

人口10万人あたりの医師数(RESASより)

医療利便性を医師数で評価すると、三郷町は町単独で見たときの医師数はトップクラスだが、二次医療圏でみると最低水準となっている。医療機関が集積していることが分かる。

介護利便性を介護施設の定員数で評価すると、三郷町は中程度の水準。

5.三郷町の財務状況

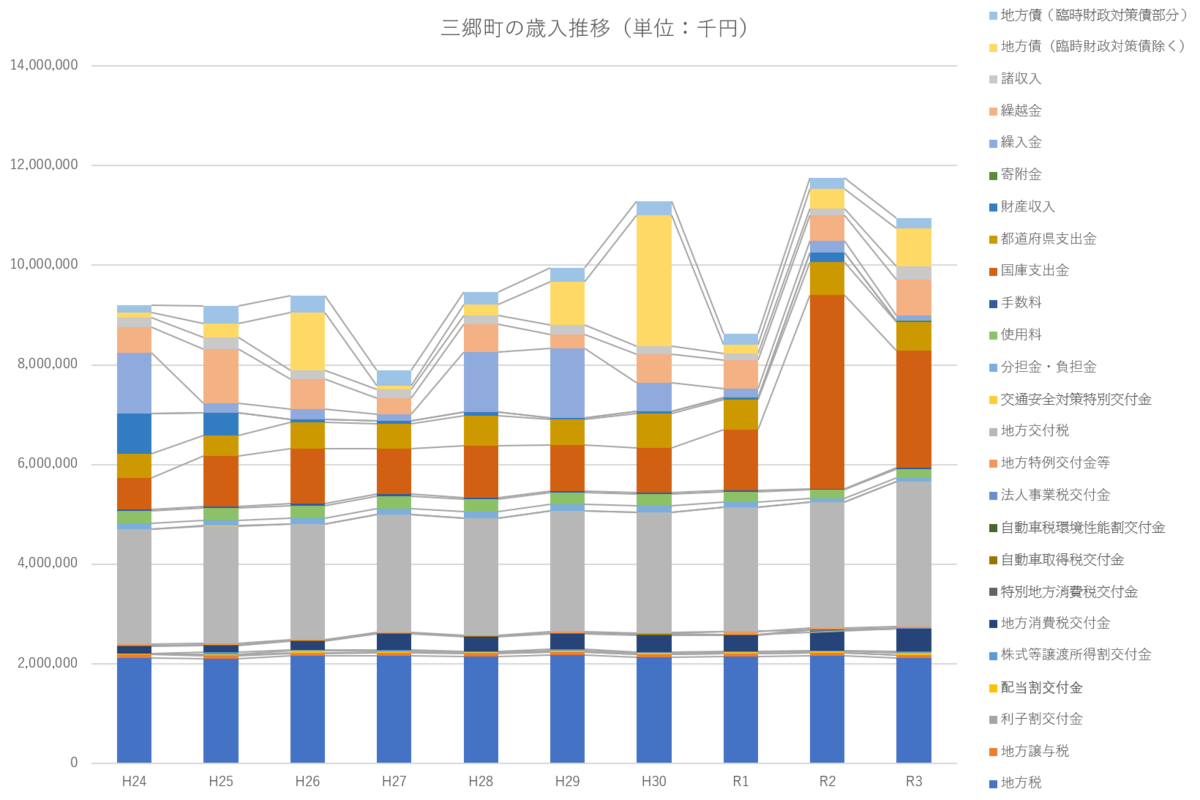

5-1.歳入・歳出の推移 ※記事末にて語句解説

三郷町の予算規模は100億円程度。歳出はH24~R3年に年率2%弱で増加傾向。

歳入面の特徴では、

- 地方税・地方交付税・国庫支出金で7割程度を占める。

- 増加傾向の主な費目は、寄付金(CAGR84%)、株式等譲渡所得割交付金(CAGR33%)、地方債(臨債除く)(CAGR25%)、国庫支出金(CAGR16%)、地方消費税交付金(CAGR14%)、配当割交付金(CAGR12%)。寄付金以外は国からの交付金が増える形。

- 減少傾向の主な費目は、利子割交付金(CAGR▲15%)、財産収入(CAGR▲36%)、繰入金(CAGR▲23%)。

歳出面(目的別)の特徴は

- ①民生費(33%程度)、②総務費(18%程度)、③教育費(16%程度)、④土木費(11%程度)で、8割弱を占める。

- 増加傾向の主な費目は、商工費(CAGR25%)、農林水産業費(CAGR8%)、民生費(CAGR8%)、教育費(CAGR5%)。

- 減少傾向の主な費目は、土木費(CAGR▲8%)、公債費(CAGR▲3%)。

- 総額が増加傾向、内訳として土木費を減らし、福祉・医療介護などに充てている様子が伺える。

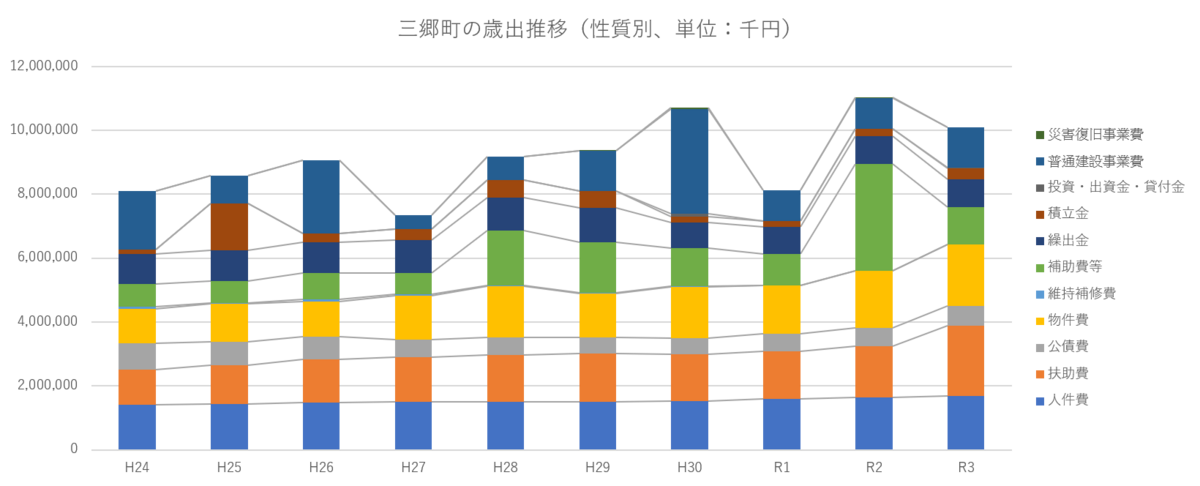

歳出(性質別)の特徴は、

- ①人件費(17%程度)、②扶助費(16%程度)、③物件費(16%程度)、④普通建設事業費(15%程度)、⑤補助費等(14%程度)で、8割弱を占める。

- 増加傾向の主な費目は、積立金(CAGR11%)、扶助費(CAGR8%)、物件費(CAGR7%)、補助費等(CAGR7%)。

- 減少傾向の主な費目は、維持補修費(CAGR▲18%)、普通建設事業費(CAGR▲4%)、公債費(CAGR▲3%)。

- 総額が増加傾向、内訳としてインフラの維持補修、建設を抑制し、生活保護・児童福祉などや、将来への積立に充当している様子が伺える。

5-2.財務指標の状況 ※記事末にて語句解説

財政力指数

- 0.47(全国平均0.50)

- 全国平均より悪い。財源に余裕のない自治体といえる。

経常収支比率

- 85.8%(全国平均88.9%)

- 全国平均より若干良い。とはいえ自由に使える予算はあまりない状況。

将来負担比率

- 52.1%(全国平均15.4%)

- 全国平均より悪い。中学校建替事業に伴う地方債発行で地方債残高が増加、かつ基金取り崩しで充当可能財源が減少したことで、H29年度以降悪化したとのこと。

実質公債費比率

- 1.7% (全国平均5.5%)

- 全国平均より良い。ただし、今後も公共施設老朽化対策が必要なため、悪化が見込まれる。

実質単年度収支比率

- 4.91%

- 実質収支は黒字で良い。

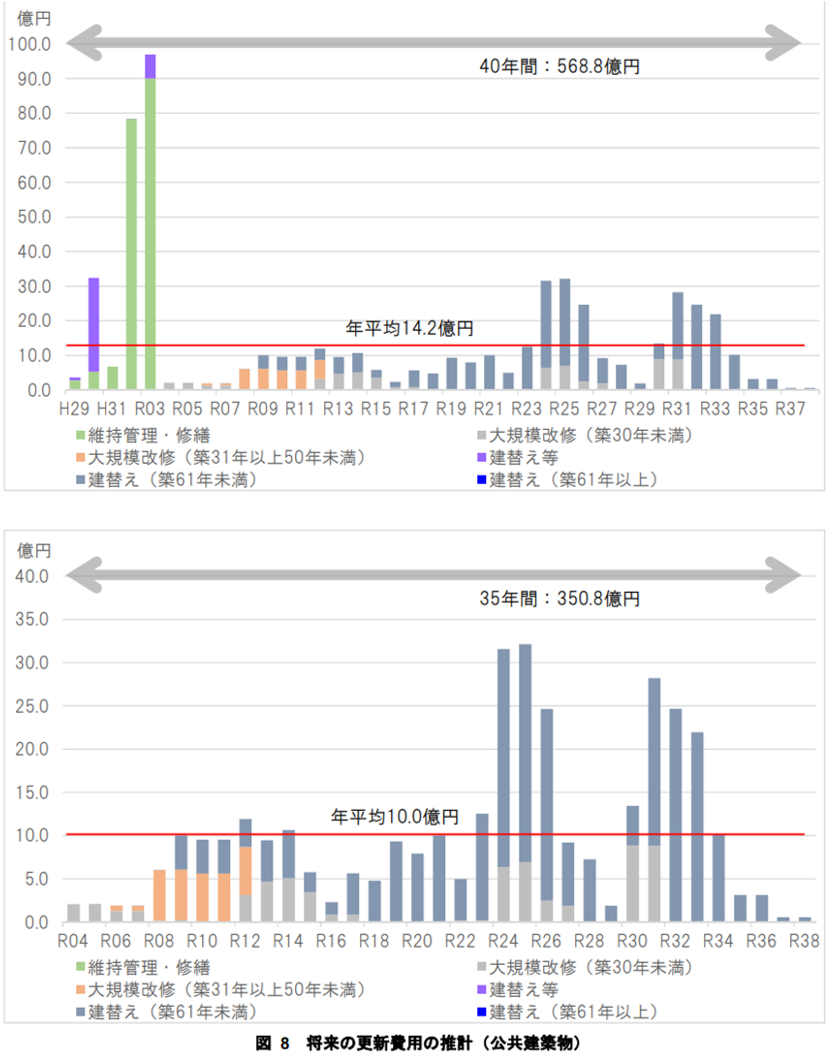

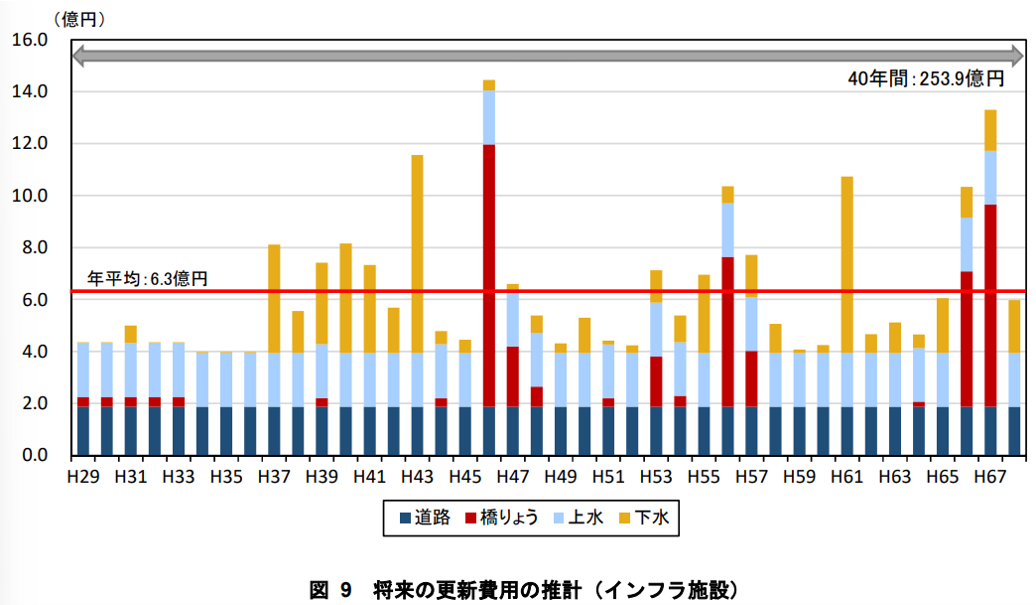

5-3.社会インフラの見通し

今後社会インフラを維持しようと思ったら、公共建築物は年平均10億円、インフラ施設は年平均6.3億円のコストがかかり続ける。

一方、R3年度歳出(性質別)の普通建設事業費は12.8億円、維持補修費は0.1億円。

現時点で収支が全く合っていない。。。取捨選択は必須(しかも大掛かりな選択が必要)だが、「三郷町公共施設等総合管理計画」には残念ながら取捨選択の明言がない。。。

計画的なシュリンク案がなく、面的な崩壊が危惧される状況と見受けられる。

6.取り巻く環境のまとめ

6-1.顧客(住民)

- 総人口はしばらく横ばいだが、内訳としては老年人口比率が徐々に増加する見通し。また、団塊ジュニア世代の高齢化に伴い、老年人口比率は大きく増加しそう。ただ、全国平均に比べると、少子高齢化は緩やかといえる。

-

転入数は継続して一定数あり、H24年~H29年は転入数超過。また、県内移住者よりも、県外移住者のほうが多いという特徴あり。居住地としての競争力は一定あると言えそう。

- 地元住民は、自然豊かさ、地価・家賃の安さ、広い住居、大阪市へのアクセスの良さなどを評価。子育てもしやすいという意見が大半。一方、町内に就労場所はなく、坂の多さ・スーパーの遠さから老後に不安を感じている。

6-2.顧客(企業)

-

三郷町の企業数は362社。卸売・小売業(21.5%)、医療・福祉(11.9%)、製造業(10.2%)、宿泊・飲食サービス(10.2%)、建設業(9.9%)が上位5業種で、医療・福祉、教育・学習支援が全国平均より多い。

- 町の付加価値額の7割弱を医療・福祉で産出。医療・福祉は多数の従業者数を抱え、労働生産性も町内平均を上回る。医療・福祉業界に町経済は依存していそう。

6-3.競合(自治体)

-

大阪市のベッドタウンという観点では、三郷町は外縁部に位置しており、通勤所要時間は1時間近くかかり、競合に対して長い。買物利便性も大阪府内自治体に対しては大きく劣っている。

-

奈良市への日中滞在率は2.9%と一定ある。奈良県内と大阪市内に両方アクセスしたいという居住者にとっても選択肢の1つと思われ、その場合の競合は生駒市・東大阪市などが考えられる。

-

その他、医療面では町単独では優れているが、医療圏域でみると医師数は不足。また、介護は標準的な水準にある。

6-4.自社(三郷町)

-

文化資産として、日本遺産「亀の瀬・龍田古道」、百人一首の地「竜田川」・「三室山」、世界遺産「法隆寺」。自然資産として、一級河川大和川、信貴山のどか村、信貴生駒スカイラン。その他、J3奈良クラブのクラブハウス、県中核病院である西和医療センターを有す。文化資産などに恵まれた大阪のベッドタウン、という奈良っぽい特徴を持つエリア。

- 財政規模は100億円程度。年率2%で増加傾向にある。増加要因は高齢化に伴う医療・介護・福祉関係の費用増加など。土木費を抑制し、国からの交付金収入の増加により、これら費用を賄っていそう。

- 経営状態は、全国平均と同程度。直近に町内中学校の建て替えをしたことにより少し悪化気味。

- 今後、社会インフラの更新費用で年平均16億円必要だが、現時点で社会インフラへの支出額は13億円で、収支が全くあっていない。高齢化の進展によりインフラ費に回せる額は減少が見込まれるので、大胆な取捨選択が必要になると予想される。

7.とるべき戦略案

以上を踏まえて、三郷町がとるべき戦略を少しアイデア出ししてみます。

7-1.王寺駅を核とした近隣市町村との広域連携による行政コスト圧縮

まず行政コストの圧縮策として、長期的には王寺駅を中心とした市町村合併、短期的には広域連携の活用を提案します。

三郷町は、大阪市に対する王寺駅を中心としたベッドタウンの一角、つまり王寺町経済圏の一角にあたります。まちづくりは経済圏範囲に基づき行うのが合理的なため、この経済圏で連携して行政サービスを提供できる体制を構築することで、社会インフラの整備コストの圧縮や、経常的経費の圧縮を図るのが望ましいと考えます。

個人的には、都市計画立案段階から広域連携するような大胆な施策がとられないか(合意形成が紛糾しそうだが、、、)など思うところです。。

総務省|地方制度調査会|第32次地方制度調査会第29回専門小委員会

7-2.大阪府内ベッドタウンとの差別化(ゆったり広々、大阪・奈良両方へのアクセス)

次に、大阪府内のベッドタウンと明確に差別化を図る必要があると考えます。

まずは、「ゆったり広々」です。奈良県内では三郷町は大阪府へのアクセスの良さが強みとよく言われますが、アクセスの良さと治安・間取りの良さを兼ね備えていることが強みと考えられます。よって、この治安・間取りの良さを維持・向上を図ることが非常に重要と考えられます。

特に、間取りについては、住宅関連の施策を行いつつ、転入者へのインタビューを通して重点課題を見極めていくことが重要と考えます。

次に「大阪・奈良両方へのアクセス」です。今後の日本は、田舎から都会への人口流出が急速に進展しますが、その流出は一度地方都市を挟んで進む(人口のダム機能)と言われています。このダム的需要(というべき?)をとらえていくことが大事だと考えます。

また上記2つの特徴は、顧客層や見せ方がそれぞれ異なるため、画一的なプロモーションではなく、セグメントごとに分けて行うことが必要と考えます。

7-3.医療・介護関連の施策実施

三郷町は、特に医療供給ポテンシャルがエリア内で高いという特徴があり、この特徴を活かした何らかの施策も選択肢としてはありそうな気がします。

神戸市のような医療産業都市を目指すのは難しくても、医療従事者数というポテンシャルを活かして、健康寿命を促進するような施策をしたり、地方の高収入世帯である医療従事者向けのビジネスを広げたり。ちょっと見識不足で浅いのですが、一旦仮説を仮置きということで。

神戸医療産業都市ポータル | 革新的な医療イノベーションの創出

北大阪健康医療都市(健都)のまちづくり|吹田市公式ウェブサイト

都市再生:健康・医療・福祉のまちづくりの推進 - 国土交通省

7-4.文化資産・自然資産・スポーツ資産を活用したNPO・スモールビジネスの促進

三郷町は法隆寺近くということもあり、文化的資産に優れ、さらに自然資産・スポーツ資産も有するような土地です。これら強みを磨き、長期的に地域の差別化要因の1つとして育てていくことで、競争力をさらに高めていけると感じます。

そこで、これら資産を活用したNPO・スモールビジネスを促進し、短期的には既存住民の満足度向上、長期的にはこれら資産を都市間競争へ活用、を図っては、、と考えます。

★★

以上、三郷町の現状ととるべき戦略を少し考えてみました。両親も住む土地なので、末永く反映してほしいな、と改めて感じました。見守りつつ自分にできそうなことがあれば機を見てやってみてもいいな、、なども少し思ったり。。

(なお、7章は時間ができたらもう少し練って更新しようかと思います。)

ではまた!

★★

8.主な語句説明

8-1.歳入関係

- 地方税(町税):町民税、固定資産税、軽自動車税、町たばこ税、入湯税、都市計画税など。

- 地方交付税:全国の市町村の規模に応じ,収入の格差を是正するために,国税のうち所得税,酒税,法人税,消費税の一定割合をいったん国でためて,各市町村に交付される税。

- 国庫支出金:国と地方公共団体の経費負担区分に基づき国が地方公共団体に対して支出する負担金、委託費、特定の施策の奨励又は財政援助のための補助金等。

- 寄付金:市民などから受ける金銭による寄付

- 株式等譲渡所得割交付金:株式等の譲渡をする際に課税される県税の一部を市町村に交付するお金

- 地方債(臨債除く):地方公共団体が財政上必要とする資金を外部から調達することによって負担する債務で、その履行が一会計年度を超えて行われるもの。

- 臨時財政対策債:地方全体の財源不足を補うために発行される起債。 後年度、償還金相当額の全額が交付税により措置。

- 地方消費税交付金:都道府県が徴収した地方消費税の2分の1に相当する額が、政令に基づき各都道府県内の市町村に交付されます

- 配当割交付金:上場株式などの配当に課税された一部を財源として、県が個人県民税の額に応じて、 市に対して交付するもの。

- 利子割交付金:金融機関等からの利子の支払を受ける際に課税された税の一部を財源として、都道府県が個人県民税の額に応じて、市に対して交付するもの

- 財産収入:市が有する財産の貸付け、売払いなどにより得た現金収入のことです。 公共用地の売払収入や、基金積立金の利子などが該当

- 繰入金:一般会計、ほかの特別会計及び基金または財産区会計の間において、相互に資金運用すること

8-2.歳出(目的別)関係

- 民生費:障害者,高齢者,児童,母子等の福祉施策や生活保護に係る経費,国民健 康保険事業,介護保険事業,後期高齢者医療の3特別会計への繰出金などで構成

- 総務費:全般的な事務や総合計画策定、財産管理、統計、税の課税や徴収 などの事務にかかる経費

- 教育費:教育施策の推進に要する経費

- 土木費:道路や河川、公園などの社会資本整備のための経費

- 商工費:商工業や観光の振興などの経費

- 農林水産業費:農林水産業の振興や農・林道の整備、漁港整備などにかかる経費

- 公債費:市債の元金・利子や一時借入金の利子を支払うための経費

8-3.歳出(性質別)関係

- 人件費:職員の給与や議員、臨時職員への報酬などの経費

- 扶助費:生活保護法、児童福祉法等の法令に基づく被扶助者への支給や、また、市が単独で行う各種扶助のための経費

- 物件費:市の経費のうち消費的性質をもつ経費です。賃金、旅費、交際費、需用費などが該当。

- 普通建設事業費:道路、橋りょう、学校、庁舎などの公共用または公用施設の新増設の建設事業に必要とされる投資的な経費

- 補助費等:市から他の地方公共団体(道、市町村、一部事務組合など)や民間に対して、行政上の目的により交付される経費です。主なものとして、報償費(講師謝金など)、役務費(保険料)、負担金・補助金及び交付金(一般的な補助金)などが該当

- 積立金:財政運営を計画的に行うため、または財源の余裕がある場合に積立

てる経費 - 維持補修費:道路、公共用施設などを管理するために必要な経費

- 公債費:市債の元金・利子や一時借入金の利子を支払うための経費。

8-4.財務指標関係

- 財政力指数

- 経常収支比率

- 地方税、普通交付税のように使途が特定されておらず、毎年度経常的に収入される一般財源(経常一般財源)のうち、人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充当されたものが占める割合。

- 経常収支比率=(人件費、扶助費、公債費等に充当した一般財源等)/{経常一般財源等(地方税+普通交付税等)+減収補填債特例分+臨時財政対策債}

- 減収補填債特例分:法人事業税等が基準財政収入額の算定において見込んだ収入見込額を下回ると見込まれる場合は、この減収を補填するために特別な地方債(減収補填債)を発行することができ、当該地方団体はその年度の収入が確保される。 この地方債の元利償還金は、後年度の基準財政需要額に算入されることによって財源措置がなされる

- 将来負担比率

- 地方公社や損失補償を行っている出資法人等に係るものも含め、当該地方公共団体の一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率のこと

- 将来負担比率={将来負担額ー(充当可能基金額+特定財源見込み額+地方債現在高等に係る基準財政需要額算入見込み額)}/{標準財政規模ー元利償還金・準元利償還金に係る基準財政需要額算入額}

- 将来負担額:

- ①一般会計等の当該年度の前年度末における地方債現在高

- ②債務負担行為に基づく支出予定額

- ③一般会計等以外の会計の地方債の元金償還に充てる一般会計等からの繰入見込み額

- ④当該団体が加入する組合等の地方債の元金償還に充てる当該団体からの負担等見込み額

- ⑤退職手当支給予定額のうち、一般会計等の負担見込み悪

- ⑥地方公共団体額設立した一定の法人の負債の額、その者のために債務を負担している場合の当該債務の額のうち、当該法人等の財務・経営状況を勘案した一般会計等の負担見込み額

- ⑦連結実質赤字額

- ⑧組合等の連結実質赤字額相当額のうち一般会計等の負担見込み額

- 標準財政規模:地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すもので、標準税収入額等に普通交付税を加算した額。なお、地方財政法施行令附則第10条第1項及び第2項の規定により、臨時財政対策債の発行可能額についても含まれる。

- 実質公債費比率

- 当該地方公共団体の一般会計等が負担する元利償還金及び準元利償還金の標準財政規模に対する比率の過去3年間の平均値で、借入金(地方債)の返済額及びこれに準じる額の大きさを指標化し、資金繰りの程度を表す指標のこと。「地方公共団体の財政の健全化に関する法律」における早期健全化基準については、市町村・都道府県とも25%とし、財政再生基準については、市町村・都道府県とも35%としている。

- 実質公債費比率={(地方債の元利償還金+準元利償還金)ー(特定財源+元利償還金・準元利償還金に係る基準財政需要額算入額)}/{標準財政規模ー元利償還金・準元利償還金に係る基準財政需要額算入額}

- 元利償還金:返済金。元金と利子

- 実質単年度収支比率